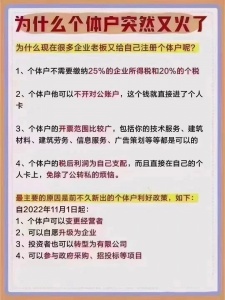

节税原理之河南利用个体无企业经营所得税

详询:马经理15713818827

我司在河南从事税务、财务服务已7年有余,时刻掌握更新政策带来的征税方式,在依据法律政策的前提下,为企业税务方面提供尽大化核算方案,不少交一分,但也尽做到不多交一分!我司在河南已设立经营多家分公司,总部位于郑州中原区,在职注册会计师多名,中级及以上会计数十人,数十人的专业会计团队,数组会计主管可为企业提供一对一税务、财务服务,让企业可以放心选择!欢迎详询,为企业提供税务及财务计划方案!

“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”这一规定在2008年引起了造成了诸多税企争议。何谓合理?何谓与取得收入有关?这让跨国企业的财税经理人们大感踌躇。

税前扣除规定与企业实际会计处理关系

(一)税法优先原则:在计算应纳税所得额时,企业财务、会计处理办法与税收法律法规的规定不一致的,应当依照税收法律法规的规定计算。(《企业所得税法》第二十一条规定)

例如,职工福利费的范围,在财务部和国税函都有相关的规定且不一致,而国家税务总局在税务答疑时就明确了,在所得税上按照国税函的文件处理;在会计处理上按照财政部财通的文件。如果不一致,就按照税法的标准。

在实务操作中还一定要注意税法优先原则在其他方面的体现,如合同中写明股权转让产生的个人所得税由个人负担,但是由对方承担这部分费用,在实际操作中,如果没有缴纳个人所得税,税务部门还是会找个人承担责任。

个体工商户在计算应纳税所得时,以权责发生制为原则。征收生产经营所得税但不再征收企业所得税,企业所得税的税率在25%左右,是现在全国主要的税收来源,企业如果在纳税中认为自己税负压力大,那么企业所得税此税种是企业主要的压力问题。目前,我司与河南招商引资地方达成长期的战略合作,并以签订明确合作协议,现河南居民企业可与我司交流沟通,与河南税收园区直接产生联系!进而达到税前筹划,事前准备!欢迎详询马经理了解! 联系我时,请说是在资质录看到的,谢谢!