整体税率超低之自然人代理河南地方税局直出

详询:马经理15713818827

节税方式各有不同,花样繁多,但是原理是一样的,具体可以达到什么样的效果,是否让企业的选择满意,却是大不相同!至于为什么,虽然原理相同,但是我们与河南指定地方税收园区签订的战略合作协议以及园区税局给我们的招商引资政策支持力度不同,因此导致市场上向企业收取的整体税点有高有低,虽然都在一定程度上让企业的整体税负下降,但是每个企业的要求都是越低越好!这也是控制此方式安全性的不确定因素,过低企业认为不安全不放心,过高企业认为并没有降低多少税负,甚至认为不在乎这一点费用!

现我司,与河南招商引资地方达成长期的战略合作,并已签订明确合作协议,现河南居民企业可与我司交流沟通,与河南税收园区直接产生联系!进而达到税前筹划,事前准备!欢迎详询马经理了解!

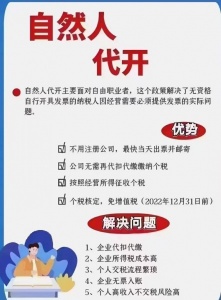

自然人代开方式是已在全国范围内普及,由于提供高级技术咨询、高端品牌设计、专业服务等是由个人提供于企业,企业若要求对方开发票,对方作为自然人可向相关税局申请即自然人代开;此方式合法合规合理,在向税局提出申请时,也应提供合同、流水凭证等相关材料证明,再税局给出发票后好好保存,已达到三流合一的正规标准!

税法协调原则:对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,应按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。《国家税务总局公告2012年第15号》

税法空白原则:税收法律法规和国务院财政、税务主管部门未明确规定的具体扣除项目,在不违反税前扣除基本原则的前提下,按国家财务、会计规定计算。

例如,关于劳保支出,目前只是规定了具体的扣除明细范围,但是没有扣除标准,那么企业就可以按照国家财务、会计的规定计算。 联系我时,请说是在资质录看到的,谢谢!